交流分享

| 杨汭华关于赴意大利、德国进行农业保险调研情况的报告 | |||||||

|

|||||||

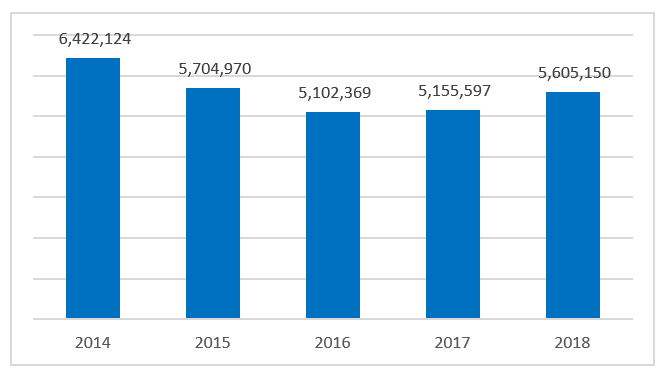

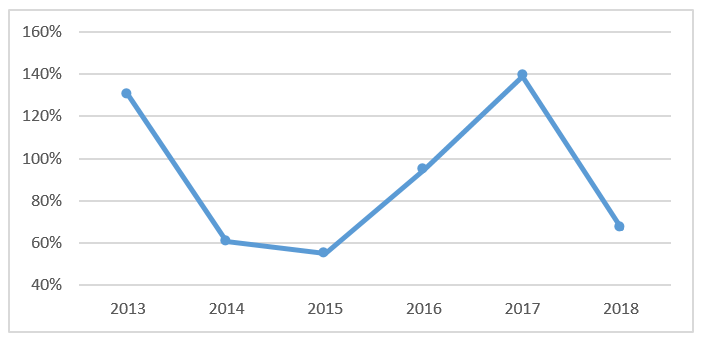

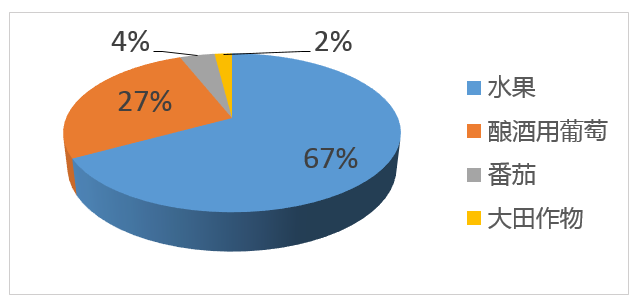

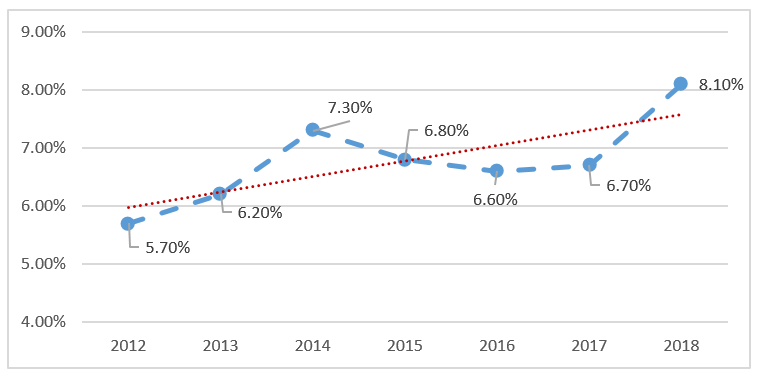

学习调研期间,走访了意大利农业食品市场服务研究所(ISMEA)、慕尼黑再保险公司、安联再保险公司、怡安保险经纪公司意大利和德国分公司、意大利农业种植大户等不同类别的农业保险参与主体,听取了有关情况介绍,并就关心的问题进行了重点了解及沟通。本次学习出访得到了外方相关单位的高度重视与支持,沟通交流准备充分、资料详实、内容丰富,学习调研达到了预期目标。在此将此次出访的重点情况整理报告如下: 一、 意大利农业保险介绍 (一)意大利农作物保险基本情况 1、农业保险历史。意大利农业保险发展可以分为三个阶段:(1)起步阶段(2004年以前)。政府主要通过国家团结基金(1970年建立,由农业部管理)来参与农业相关的风险管理,基金主要有两个职能,一是自然灾害发生后损失补偿,二是为冰雹保险提供保费补贴。2000年,为促进农业保险创新发展,政府建立了再保险基金(Reinsurance Fund)。2003年,为支持农业风险管理,政府建立了农业风险数据库(Agricultural Risk Database),涵盖了农业相关的统计、保险和经济数据。(2)发展阶段(2004-2009)。2004年政府对国家团结基金的职能做了一定的修订,减弱了损失补偿的相关职能,加强了对农业保险支持的职能,主要表现在:一是建立了国家保险计划,每年由农业部确定本年度的农业保险补贴金额,以及作物范围、地域范围与责任范围等参数;二是对于免赔额在30%及以上的保险提供最高80%的保费补贴;三是鼓励多灾因农业保险等创新性保险的发展。(3)新阶段(2010-至今)。欧盟共同农业政策健康检查(Common Agricultural Policy (CAP) Health Check)后,欧盟条例(Reg.CE/73/09)规定允许对保障气候灾害及动植物病虫害的农业保险提供特定保费补贴。意大利政府借这个机会建立自己的农业保险体系:欧盟基金提供特定保费补贴;葡萄酒共同市场组织提供酿酒葡萄保险保费补贴;与此同时国家团结基金也提供一部分农业保险保费补贴。 2、市场概况。种植业是意大利农业主要发展的对象,产值占农业的3/5,因此种植险在意大利农业保险中占据相当大的比重。近年来,意大利农业种植险总保额在50-65亿欧元之间(图1),约占全国农业总产值的20%;赔付率波动较大,大灾年份赔付率高达140%(图2),这与意大利农业保险标的多为水果蔬菜类有关(图3);受条款改革和高赔付率影响,平均保险费率逐年增长,从2012年的5.7%增长到2018年的8.1%(图4)。 图1:2014-2018年意大利农作物保险保额(千欧元) 图2:2013-2018年意大利农作物保险赔付率

图3:意大利农作物保险各类险种占比情况

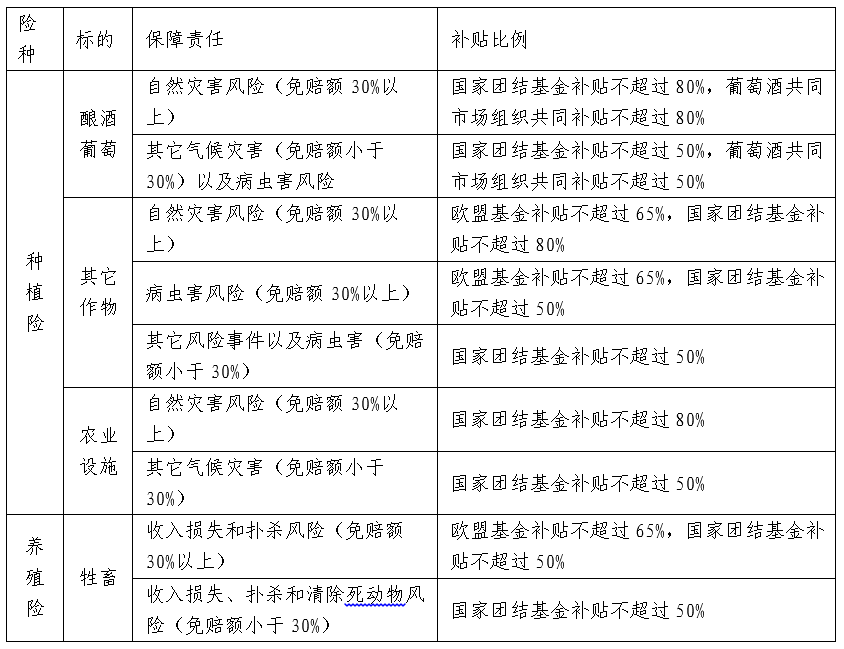

图4:2012-2018年意大利种植险平均费率 3、农业保险产品。意大利农业保险产品分为有补贴和没有补贴的保险。没有补贴的保险主要为商业冰雹保险,即意大利的传统农业保险;有补贴的保险主要为多灾因农业保险(MPCI)、指定灾因农业保险(named-peril crop insurance)、农业设施保险、收入保险、以及养殖险收入损失和扑杀保险等。目前,意大利还没有天气指数保险,收入保险的发展也处于试点阶段,仅有硬麦一个品种,保费规模很小。具体补贴情况如表1。 表1:意大利农业保险产品补贴情况

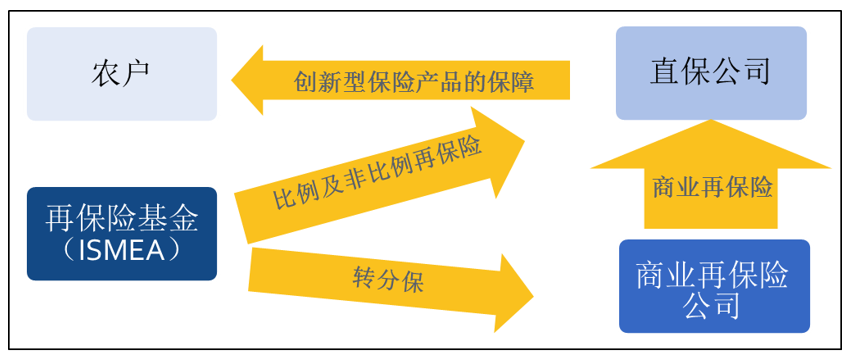

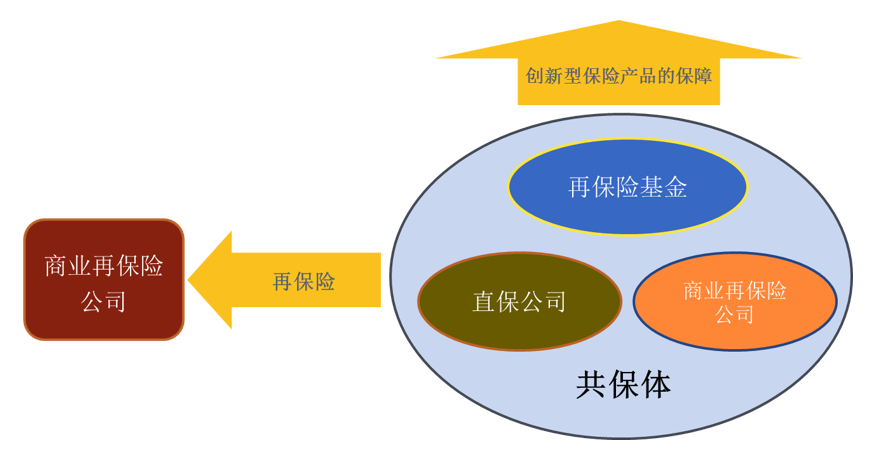

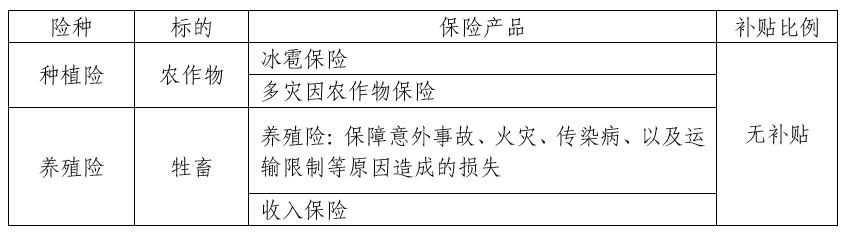

(二)意大利农业再保险体系及大灾风险分散机制 意大利的农业保险大灾风险分散机制采用以政府为主导,市场参与的模式。现有机制经历了2个阶段:再保险基金阶段和再保险基金+联合再保险共同体阶段。 1、再保险基金阶段。2000年,根据欧盟颁布的相关法律,政府开始启用再保险基金支持创新型农业保险发展。目前基金的运作经营遵循2002年颁布的基金框架(Framework of the Fund)及今年最新修订的《2016年再保险计划》等文件。再保险基金共有五大目标:1)推动农业保险市场降低逆选择风险;2)推动保险产品日渐成为广大农民风险管理的重要工具;3)评估正确的定价方法;4)新保险产品的推广;5)为影响农作物生长的巨灾风险提供保障。再保险基金目前主要起到如下三点作用:1)扩展再保险承保能力;2)提高创新型保险产品的市场规模;3)作为新保险公司进入农业保险市场的渠道。 再保险基金运用的主要再保险形式与我国及国际其他国家基本一致:比例再保险(成数)与非比例再保险(赔付率超赔)。基金运作机制如图5。 图5:意大利再保险基金运作机制 2、再保险基金+联合再保险共同体阶段。为进一步向农业保险市场推广应对自然灾害风险的创新型农业保险产品,在遵循反垄断法案及有关欧盟法律的基础上,政府于2007年11月21日成立了意大利联合再保险共同体(Italian Co-reinsurance Pool)。它是一个开放的组织,保险公司及商业再保险公司均可自由加入和退出。 当前阶段共保体发展的战略重点是:1)固化经营新型农业保险产品的技术规则;2)对共保体各成员间创新性农业保险业务风险进行合理分配;3)增加可用的再保险承保能力;4)推动通国际同类机构的技术交流。共同体的运行机制如图6所示。2019年,共保体共有9家成员(含再保险基金),其中,再保险基金所占份额为50%。 图6:意大利联合再保险共同体运作机制 (三)意大利农业食品市场服务研究所(ISMEA) 意大利农业食品市场服务研究所(ISMEA)是意大利农业部下属的公共经济组织,主要有价格信息监测、涉农商业、承销担保、公共研究、风险管理等五大职能。 ISMEA在意大利农业保险及大灾风险分散机制中扮演着非常重要的角色。按照意大利的相关法律规定,农业风险数据库、再保险基金和意大利联合再保险共同体都是由ISMEA负责管理的。ISMEA一直在致力于创新型农业保险的设计和推广,近年来ISMEA对农业保险的贡献主要有以下3点:1)促进多灾因农作物保险的发展,该产品的市场占比已从2008年的5.74%增长到2018年的17%;2)启动了收入保险试点;3)启动了保障病虫害风险的苗木保险试点。 (四)农业种植大户调研 考察农场位于罗马郊区皇后谷,占地达400公顷,主要种植作物为酿酒葡萄和油橄榄。其中酿酒葡萄的种植面积约占80公顷,油橄榄种植面积约30公顷,植株数量约8000棵。 该农场与当地学者合作,科学育种,在作物生长期采取疏花疏果或提前收获等技术提高农产品质量。该农场除出售酿酒葡萄、油用橄榄等初级农产品外,也向产业下游发展,建立了规模较大的生产基地,生产葡萄酒、橄榄油等产品。据农场主介绍,当地酿酒葡萄及油橄榄生长发育面临的主要自然风险是雹灾。该农场连续多年投保农业保险,除了传统的雹灾、干旱等风险外,还包括野生动物破坏、火灾等险种,有效转移了农业生产中的风险。例如农场曾在2017年遭受干旱及人为引起的火灾时曾获得大笔赔款,为农场的持续经营提供了有力保障。 二、 德国农业保险介绍 (一)德国农业保险基本情况 1、农业保险历史。德国是一个农业保险历史悠久而发达的国家,早在十八世纪,德国就诞生了农业保险,当时的承保的机构主要是农业互助保险机构和合作社,险种主要是冰雹保险和养殖险,其中首单冰雹保险产生于1733年;首单养殖险产生于1830年。政府不直接参与农业保险的经营,主要是通过法律的制定和政策的优惠来辅助农业保险发展。1902年开始实施《帝国商业保险公司法》(后改名为《保险监管法》)、1910年开始实施《保险合同法》和《保险契约法》,在运行了多年以后,2008年在《保险合同法》的基础上,德国政府进行了全面的修订,实施了《德国新保险合同法》。 2、保险产品。德国农业保险产品没有政府保费补贴。目前市场上的产品分为两大类(如表2所示):1)种植险。主要为商业冰雹保险,由私人保险公司、互助保险公司和公共保险公司提供承保,在德国大约有70%的农作物都购买了冰雹保险;近些年,多灾因农作物保险(MPCI,包括旱灾保障)开始出现在德国市场上,但由于德国市场严格的承保环境,多灾因农作物保险发展的特别缓慢。2)养殖险。主要是保障因意外事故、火灾、传染病、以及运输限制等风险造成的动物损失(包括奶牛产奶量减少、产品质量下降等),由私人保险公司提供承保,德国的养殖险市场特别集中,近80%的养殖险份额掌握在两家保险公司手里,分别是R+V VTV(市场份额60%)和Uelzener Allgemeine(市场份额20%)。此外,养殖险收入保险在德国也得到养殖户的广泛认同。 表2 德国农业保险产品

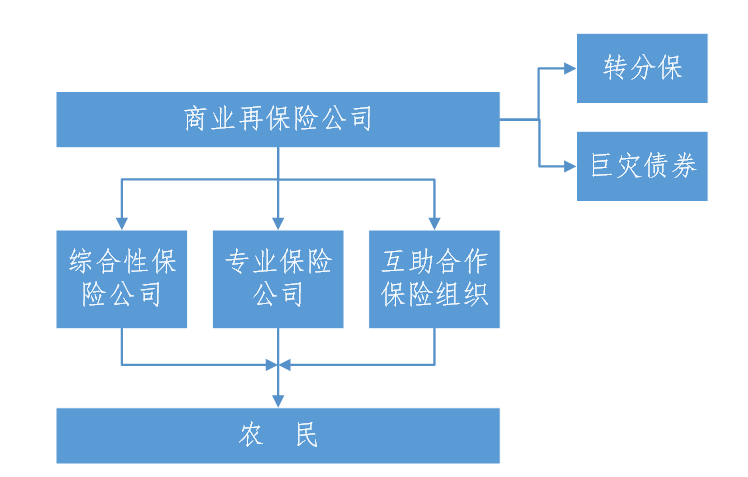

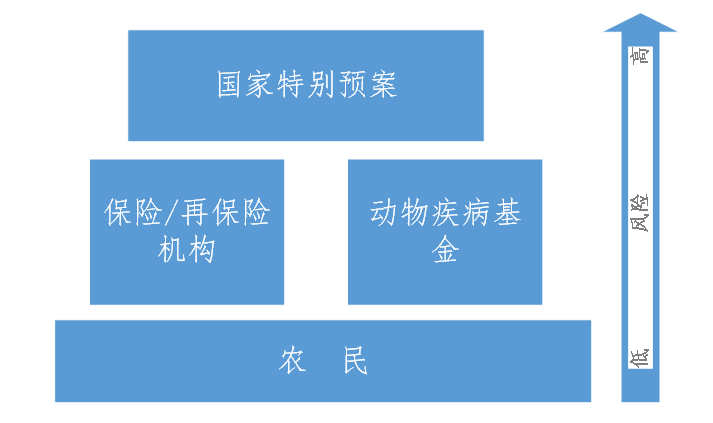

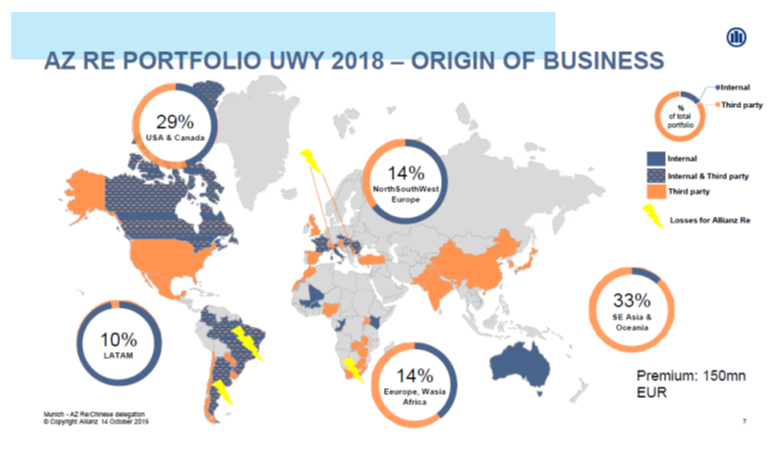

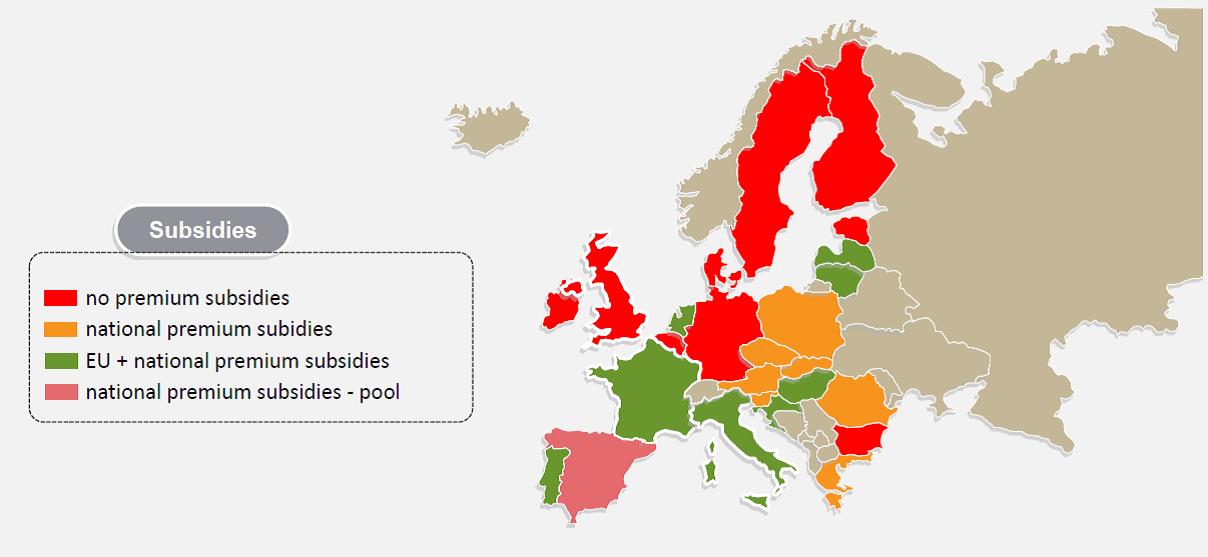

(二)德国农业再保险和大灾风险分散机制 德国的农业大灾风险分散机制的保险体系采用的是以市场运营为主,政府为辅的模式,即由多元化的私人保险公司、再保险公司主导运营。德国发达的再保险体系是德国农业保险大灾风险分散的重要保障,作为世界上再保险实力最强的国家,德国有像慕尼黑再保险公司、安联再保险公司等再保险领域的巨头,这些再保险公司一方面通过签订农业再保险合同,与原保险公司一起分散德国农业大灾风险;另一方面通过转分保和发行农业巨灾债券的方式分散自身风险。巨灾债券将资本市场和农业保险市场结合起来,将德国农业大灾风险在国内外资本市场进一步分散。德国农业大灾风险分散机制保险体系如图7所示。 图7 德国农业大灾风险分散机制保险体系 在农业大灾风险分散机制的保险体系中,德国政府对农业保险的参与度很低,既没有对保险补贴、保险费率、免赔额等做出相关的规定,也没有提供最终再保险服务。但德国政府通过立法的形式为农业保险的市场化发展奠定坚实的法律保障,如前述提到的《保险企业监督法》、《保险合同法》、《保险契约法》等。 德国政府虽然对农业保险、再保险的政策支持较少,但德国政府通过设立动物疾病基金(Tierseuchenkassen),建立国家特别预案(National ad-hoc measures)来分散农民面临的农业大灾风险。1)动物疾病基金,是以州为单位设立的,资金来源为政府和养殖户每年按照一定比例交纳,当养殖户遭遇动物传染病爆发和强制扑杀等原因造成的损失时,动物疾病基金补偿损失的50%,通常由政府来补偿剩下的50%损失。2)国家特别预案,是政府设立的紧急预案,当大规模农业灾害发生时才启动补偿农户遭受的损失。动物疾病基金、国家特别预案与农业保险公司、再保公司共同形成了德国农业大灾风险分散体系,如图8所示。 图8 德国农业大灾风险分散体系 (三)Allianz Re安联再保险公司 安联保险集团是欧洲最大的保险公司、全球最大的保险和资产管理集团之一,于1890年在德国柏林成立,是目前德国最大的金融集团,也是欧洲最大的金融集团之一。安联再保险公司是安联保险集团的再保险子公司,总部设在德国慕尼黑,在新加坡、爱尔兰、瑞士和美国等全球多地都设有办事机构。 2009年,安联再保险公司建立农业再保险团队,为全球农险市场,包括成熟和新兴市场,提供再保险服务。目前,安联再的农险业务客户主要为半政府组织,例如公私合营的农业保险公司。2018业务年度,安联再农险再保保费1.5亿欧元,相比2016业务年度3亿欧元,承保规模有一定的收缩;其全球农险再保业务组合分布如图9所示,安联再认为非洲农险发展潜力较大,今后可能会加大非洲地区的投入,同时进一步平衡各大区农险再保保费比例,优化公司业务组合。 图9 安联再2018业务年度农业再保险业务全球分布 (四)慕尼黑再保险 慕尼黑再保险公司创立于1880年,总部设在德国慕尼黑,已在全世界150多个国家从事经营保险和再保险业务,并拥有60多家分支。慕再从1919年开始为农险提供再保险服务,至今活跃于世界各大洲。作为全球最大的农险再保人,慕再不仅为保险公司提供再保险服务,同时在全球多个分支机构建立创新实验室,为客户提供风险分析、创新产品设计等技术服务。慕再2018年农险保费规模4.4亿欧元,从2016年的9.89亿欧元降至2017年的7.56欧元,已经是连续两年大幅降低农险,主要原因是出于改善业务盈利性的目的,没有与一位主要客户进行续约。 此外,慕再从2019年年中开始,对农险条线启动了重组,未来可能在全球农险业务布局和策略上有较大调整。 三、借鉴与启示 (一)完善法律制度是农业保险发展的重要保障 不论意大利或德国,法律体系的建立和完善伴随着其国内农业保险发展的始终。意大利农业食品市场服务研究所作为政府参与农业保险的重要机构,每个重要角色的赋予都有着严谨的法律依据与规定。如农业风险数据库是2003年农业部法令的规定,再保险基金是2000、2002年两部法律的专门规定;甚至,每年的再保险基金计划都用专门的年度再保险计划文件进行规制。德国保险法制监管也十分完善,迄今已有100多年历史。根据1902年实施的《帝国商业保险公司法》(后改名为《保险监管法》)规定,成立帝国商业保险监管办公司(于2002年与银行监管局、证券监管局三家合并为联邦金融管理局)于1902年7月1日开始运作。1910年,《保险合同法》正式实施,几经修订后,2008年正式实施的《新保险合同法》成为德国保险监管的主要依据,对保险市场准入、保险市场行为、财务风险以及保险资金运用等方面进行集中监管。两国农业保险法律法规不断完善,为农业保险的制度化长久稳定奠定了坚实的基础。 自2004年的中央一号文件提出要加快建立政策性农业保险制度起,我国农业保险进行入了快速发展阶段。2013年《农业保险条例》正式实施后,从此改变了我国农业保险无法可依的状况,成为了我国农业保险发展史上的里程碑。但我国现行的农业保险法律制度仍然存在着一些不足,如国家层面大灾风险分散措施不完善、经营制度管理欠缺、有关涉农保险的规定过于笼统等。通过德意两国的实践经验可以看出,细致的规定能够进一步明确农业保险各参与方的权利、责任与义务,划清政府与市场的边界,从而充分调动各方,特别是市场参与者的积极性,对促进农业保险快速发展大有裨益。我国也应加紧细化农业保险配套法律法规,特别是对影响农险整体发展的顶层设计问题应尽快予以完善。 (二)加强政府政策支持有利于实现持续创新 在意大利农业保险发展过程中,政府扮演着非常重要的角色,尤其是推动农业保险创新发展方面,意大利政府建立了专门的机构意大利农业食品市场服务研究所来管理并参与农业保险创新产品的开发设计、落地推广、以及再保险服务;同时通过相关法律规定,建立了农业风险数据库、再保险基金和联合再保险共同体,为农业保险创新发展创造了良好的环境。在政府和行业的共同努力下,意大利多灾因农作物保险市场占有率在十年间增长了2倍(2008年的5.74%增长至2018年的17%),农作物收入保险和苗木病虫害保险启动了试点工作,未来政府还将试点天气指数保险。然而在德国,农业保险基本上是市场化的发展,政府对农业保险的参与度不高,虽然德国早在十八世纪就开展了商业冰雹保险,但发展至今,德国市场上的主要农业保险产品依然是商业冰雹保险,多灾因农作物保险等创新产品在德国完全市场化的条件下难以得到发展。不仅是德意两国,纵观欧洲诸国,凡是政府支持力度较大的国家,其农业保险提供的保障范围更为全面,产品更为丰富多样,如法国、西班牙等。可见,政府参与力度大小与农业保险的发展有着非常密切的关系。 近年来,我国政府非常重视农业保险创新发展:2014年保险新“国十条”,提出“探索天气指数保险等新兴产品和服务”;2015-2019年连续五年的中央一号文件,都明确提出探索开展价格保险、收入保险、天气指数保险、“保险+期货”、完全成本保险、以及地方特色农产品保险试点工作。截至2018年,我国农业保险品种达到272种,地方特色保险品种256种,全国有33个省开展了农产品价格保险试点,试点品种达72种;20个省开展了“保险+期货”试点,品种扩展到7个;19个省开展指数保险产品57款。但同时,我国农业保险创新发展也遇到了一些困难,如产量、价格、天气等基础数据获取难度大、观测站点等基础设施建设不够完善、保险费率厘定不合理等问题,借鉴意大利经验来看,政府系统化的加强持续创新管理、建立创新体制机制、使用创新方式方法能够充分调动市场参与者的积极性,对促进农业保险持续创新发展大有裨益。我国也应持续深化创新管理,形成系统的创新管理体制机制,以更为开放的姿态、更为有效的管理、更为科学的方法推动农业保险不断创新、持续创新。 (三)深入研究农业保险新阶段下的大灾风险分散机制 在意大利农业保险大灾风险分散机制中,政府在其中起主导性作用;而在德国的机制中,农业保险是完全市场化的,政府在其中起辅助性作用。意大利和德国同属于欧盟国家,欧盟并没有限定成员国农业保险大灾风险分散的方式,在欧盟相关法律规定的框架下(Reg(EU)No. 1305/2013),各成员国可根据自己国家的国情选择适合的方式,如瑞典、芬兰、丹麦等国,政府对农业保险的参与度不高,没有相关的保费补贴政策;如波兰、法国、西班牙等国,政府的参与度相对较高,对农业保险提供了不同程度的保费补贴,其补贴形式可分为国家保费补贴、欧盟+国家保费补贴、国家共保体保费补贴等3种形式,欧盟各国农业保险保费补贴分布如图10所示。 图10 欧盟各国农业保险保费补贴分布 虽然意大利和德国采用了不同的农业保险大灾风险分散方式,但无论是意大利还是德国,政府都根据国情发挥了其应有的职能。德国是农业保险出现最早的国家之一,经过两百多年的改革发展,德国农险市场已非常成熟,并且德国资本相当雄厚,世界上前几大再保公司总部都在德国,因此,在德国,政府更多的职能是制定相关法律规范市场;而意大利农业保险发展相对较晚,需要更多的政府政策支持,促进农业保险快速稳定发展。可见,不论一个国家采用什么样的农业保险大灾风险分散模式,也不论这个国家处于什么样的发展阶段,如何更好的发挥政府的职能是建立农业保险大灾风险分散体系的关键点。 目前,我国已形成了保险公司进行产品开发和运营,银行保险监督委员会批准产品及监管运营,财政部负责保险补贴,农共体以及其他再保人提供再保险的农业保险运营体系。当前我国农业保险已进入了高质量发展的关键阶段,农业保险风险分散也将面临新的机遇与挑战。借鉴德意农业保险大灾分散机制经验可以看出,如何根据我国国情选择适合的模式方式,更有效地发挥政府职能,促进我国农业保险高质量发展是其中的关键点。在新形势下,XX需要加强新型风险的提前研判,继续学习并借鉴国际成熟经验,不断摸索适合我国国情的农业保险大灾风险分散机制,助力我国农业保险高质量发展。 |

|||||||

| 【打印本页】 【关闭本页】 |

| 分享到: |